育休中は収入がゼロです。

育児休業給付金があるとはいえ、収入は減ります。

一方で子供が生まれて家族の人数が増える分生活費は上がります。

足りない部分については貯金を切り崩すケースも多いでしょう。

では、育休に入るためにどれくらい貯金があればいいのか、

標準的な世帯収入で計算した上で、

年収と生活水準を踏まえて他のケースでも考えてみました。

結論を先に書くと、

・標準的な世帯では年間100万円

・年収1,000万方働きだと年間400万円

の赤字・貯金の切り崩しの可能性もあります。

特に男性も育休を取る場合、

母親と一緒に育休を取るケースが多くなると思います。

(もしくは母親は専業主婦)

家族全体で収入が減る場合、預貯金を消費する可能性も高くなりますので、

育休を検討中なら一度考えておくべき事項だと思います。

標準的な世帯なら、1年で約100万円程度の貯金が必要

標準的な世帯を設定

まずは標準的な世帯を想定して考えてみましょう。

こちらのサイトによると30代の世帯年収の中央値は500~550万円だそうです。

https://minnkane.com/news/4468#30

話を単純化するために、以下の設定で考えてみましょう。

(目安を知りたいだけなので、単純化します)

・世帯年収:550万(父275万、母親275万)

・ボーナス無し(全て固定月給)

・育休前の月々の貯金は3万円

・夫婦ともに育休を取る(ここだけ標準的ではないですが)

手取り金額と給付金を計算

この年収の手取りはそれぞれ約215万円程度のようです。

月あたりの手取りは約18万。

2人合わせて36万とします。

月収は約23万。

給付金は

・前半6ヶ月(67%):15.3万円

・後半6ヶ月(50%):11.5万円

ということで、

育休前の手取りは月々36万だったのに対し、

育休前半は30.6万で月々5.4万円のマイナス、

後半は23万円で13万円のマイナスが発生します。

生活費を踏まえて赤字額=必要な貯金額を計算

もともと貯金が3万円できていた設定なので、月々の生活費は33万円です。

ただし、子供が生まれると生活費も向上します。

児童手当ももらえますがそれだと足りないでしょう。

なんだかんだで元の貯金分がなくなると考えて計算します。

毎月の赤字額は

前半:5.4万円、後半11.5万円の赤字です。

それぞれ6ヶ月ずつと考えると

5.4万円*6ヶ月+11.5万円*6ヶ月=101.4万円

約100万円の年間赤字ということがわかりました。

必要な貯金は赤字を補うという観点では100万円。

よく言われる6ヶ月分の生活資金も、と考えると

316万円程度が必要な計算です。

赤字だけなら足りる、生活費も考えると足りないケースが多そう

貯蓄額については、30代の平均値は415万円、中央値は130万円だそうです。

https://allabout.co.jp/gm/gc/18693/

中央値の場合赤字分を補填することはできますが、余力があまりないので

育休明けには貯金がほぼ底をつく、という事になりかねないのが懸念です。

育休にはそれだけの価値があるとも思いますが、

一方で小さな子どもがいる間に金銭的なリスクを負いすぎるのも辛いです。

前半6ヶ月なら32万円の貯金でOK

育児休業給付金は7ヶ月目以降から大きく減額されます。

逆にいえば前半だけなら比較的赤字は少なく済みます。

最初の6ヶ月間なら月々5.4万円、トータル32万円で済みます。

ここまではフル育休、その後は仕事を少しずつしていく、

なども手かもしれません。

年収と生活水準別必要な貯金額

上で計算したとおり必要な貯金額は

「普段の生活費と給付金の差額」で求められます。

生活費が高いほど赤字が大きくなる可能性があります。

現実的には世帯年収と世帯支出には相関があると思いますので

(稼いでいる方が使う額も大きい)

普段どれくらい貯金に回す余裕があるかで必要な金額も変わりそうです。

いくつかのケースでみていきましょう。

高年収層では年間400万円の赤字(貯金切り崩し)の場合も

注意しなくてはいけないのは給付金の上限です。

高年収でそれに見合った支出を行っている場合、給付金だと全然足りない、

という事態になりかねません。

詳細は以下の記事を御覧ください。

父親の年収が1,000万、母親が専業主婦のケースを考えてみましょう。

年収1000万の場合手取りは700万円強となります。

わかりやすく月々の手取りが60万円(年間720万)としましょう。

この場合の給付金は上限に引っかかりますので、

前半:約30万円

後半:約22万円

となります。

月々の手取り減少は

前半で30万円、

後半で38万円になり

もし1年間これが続くと年間の赤字は400万円以上になります。

もし収入ひたひたで生活していた場合、

この男性が育休を取るには400万以上の貯金が必要ということになります。

仮に普段月10万円貯金できていたとしても年間の赤字は280万円。

毎月20万貯金できていたとしても、年間160万円の赤字です。

高年収片働きのケースは特に注意が必要です。

共働きで世帯年収が高めの層は保険料免除の効果が大きい

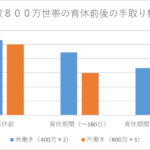

年収400万*2名で世帯年収800万円のケースをみてみましょう。

額面が大きいので当然給付金の際の割引率も大きいです。

ところが前半6ヶ月の月々の赤字は7万円。

世帯年収550万円の標準世帯とあまり変わりません。

なぜこのようなことが起きるのかといえば

高年収なほど、税金や社会保険料負担が大きい

=その部分が免除になる得が大きいから、

です。

育児休業給付金の恩恵をもっとも受けられるのは、

給付金上限になるギリギリ手前くらいの人、ということになります。

とはいえ、どのケースでも赤字にはなってしまうので、

やはり貯金は必要ですね。

預貯金ゼロや貯金が足りない場合はどうする?

ここまでで見てきたように、仮に夫婦で育休に入ろうとすると貯金の切り崩しが発生しがちです。

逆に言えば、ここまで貯金ができていれば金銭面は心配せずに育休が取れるということでもあります。

とはいえ、なかなか貯金を貯めるのは楽ではありません。

でも、子供とのかけがえのない時間、育休は取りたい、

そんな場合は半育休や副業収入を得ることもおすすめです。

実は育休の間も月80時間以内であれば働くことができます。

そして稼いだ金額は給付金にプラスすることができます。

これがあれば月々の赤字を補填できるので、

貯金に不安があっても育休を取ることができます。

(働きすぎると本末転倒ですが)

ご興味がある場合はこちらの記事もご参照ください。

関連記事

育休とお金に関しては記事内でご紹介した以外にも

育休を検討している男性向けには他にも情報を書いています。

わかりやすいように、情報をまとめました。

ぜひご覧ください。