・日本には育休を取りたいと考える男性が少ない

・一方で実際に取れている人は5%程度(しかも大半が超短期)

というのが現実です。

育休をとった際のプラスやマイナスは

にもまとめていますが、やはり「お金」「収入」の問題は大きいです。

育児休業中は給与がゼロです。

父親である男性が一家の大黒柱として家計を支えているケースも多いでしょう。

その方が育休を取り、無収入になれば家計への影響はとても大きいです。

そんな状況から育休を取りたいけど、取れないという人も多いでしょう。

一方で給与はゼロでも収入までゼロになるわけではありません。

育休の間は「育児休業給付金」というお金が支給されます。

また、社会保険料の支払いが免除されます。

収入がなくなる分の負担を軽減する制度です。

今回は育休を取って収入が無くなる場合、実際にどこまで生活負担があるのかを考えます。

なお、この記事では

・基本的な給付金の支給ルール

・年収別のシミュレーション

を中心に行います。

・実際に生活にどこまで影響があるのか

・給付金だけで生活をまかなえるのか

といった考察は

こちらにも書いてありますのでご参照ください。

育児休業給付金はいくら貰えるの?

私も自分が育休にはいる前に給付金の金額を確認しました。

ただ、結局いくらもらえるの?を確認するのに少し調べる所や計算が合って面倒でした。

給付金、社会保険、税金とばらばらと調べるのは少し大変です。

このあたりをまとめておけば今後の人が楽になると思うのでまとめます。

また、「これだけ支給されるなら自分も育休が取れるかも」

と思ってくれるお父さんも増えるといいなと思います。

以下、制度の説明をしたうえで、最後に年収400万円の場合のシミュレーションと

年収別の育児給付金のシミュレーションを載せていきます。

なお、以下は2018年6月の制度状況に基づきます。

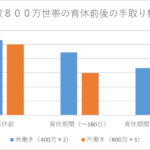

ポイントは手取りで比較すること

詳細は下に書いていきますが、大事なのは

「手取り金額」「可処分所得」で比較することです。

育休中は育児休業給付金が給与の代わりに支給されることに加え、

社会保険料や各種税金が免除されます。

お金がもらえるだけでなく、支出も減るので手取りは額面で見るよりも多くあり、

可処分所得で考えると「思ったより多かった」というケースもあると思います。

手取りで考えるためにここでは給付金の金額だけでなく、

免除になるお金についても年収を踏まえつつ計算しています。

【支給】育児休業給付金

育児休業給付金は育休中に支給されるお金です。

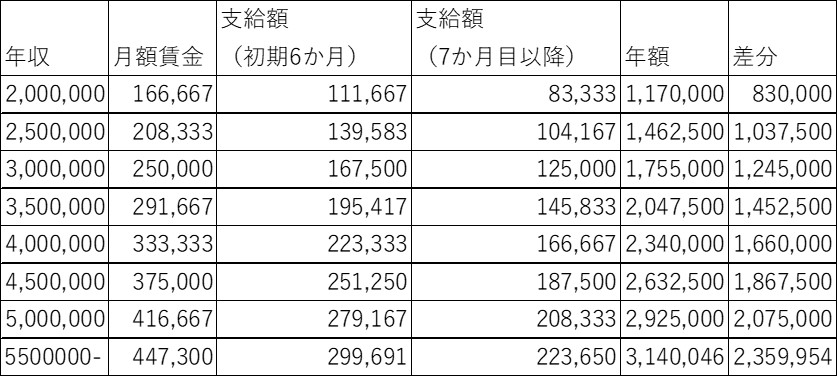

育児休業給付金の給付金額

育休前の月額賃金に対して

・最初の6か月は67%

・その後は50%

の金額が支給されます。

ただし月額賃金には上限と加減があります。

月額が447,300円を超える場合は447,300円を基準に計算します。

だいたい年収550万円位からこの上限にひっかかります。

74,100円を下回る場合は74,100円を基準に計算します。

(この金額は毎年8月1日に更新されるそうです)

例えば月額賃金が30万円の場合は、

最初の6か月は20万1千円、その後は15万円が支給されることになります。

給与額毎の支給額については最後にシミュレーションをつけたのでよろしければご確認ください。

育児休業給付金に関するハローワークの説明ページ(公式)はこちらです

育児休業給付金の支給タイミング

かつては「2ヶ月に1回」が支給のタイミングでした。

この場合貯金が十分にないとやりくりに困る人もいたと思います。

実は現在は申告すれば毎月給付を受けることが可能です。

私の場合は会社がこの申請をしてくれたので毎月振込みがあります。

元々2ヶ月毎だと思っていたので驚きでした。

手元資金に不安があって2ヶ月毎だと負担がある方は

毎月支払われるように申請するのが良いでしょう。

【免除】社会保険料

育休中は社会保険料が免除されます。

普段納めている健康保険料と厚生年金保険料を支払う必要はありません。

給付金だけではなく、免除されるものもあるので、お金を考える上では大切です。

健康保険料の負担免除

民健康保険料の料金は加入している保険毎に異なります。

会社で加盟しているものがあればそれ次第ですし、

お住いの地域の保健であれば地域ごとに差があるようです。

基本的には所得が多いほうがたくさんの保険料を納めることになりますが、

限度額もあるので、青天井ではありません。

例えば年収400万円位の場合は月々の保険料はだいたい13,000円位のケースが多いようです。

1年間休んだとすると156,000円が負担減になります。

休暇前の収入額が多いほど負担減が大きいです。

健康保険料の目安は多少違いはあるものの

IT健保の資料が見やすかったのでリンクを貼っておきます。

http://www.its-kenpo.or.jp/documents/download/hoken/2016.4.1ryougaku.2.pdf

厚生年金保険料の負担免除

厚生年金保険料も同じく免除となります。

こちらも所得に応じて金額が決まるもので上限設定があります。

年収400万円位の方の自己負担分はだいたい25,000円のようです。

1年間休んだとすると30万円の負担減、大きいですね。

なお、厚生年金保険料は将来のために積み立てる年金ですが、

この支払い免除の期間もそれ以前の期間と同様支払ったものとみなされます。

将来の受け取りについて不利になることはないので安心です。

【免除】所得税・住民税

育休中は当然といえば当然ですが給与所得がなくなります。

育児休業給付金や出産育児一時金などは税金が免除されているため、税金を支払う必要はありません。

もしまるまる1年休む場合は所得税・住民税ともに負担がなくなります。

ただし住民税については注意が必要です。

住民税は前年の収入に対してかかるものです。

(社会人1年目に住民税がないのはこのためです)

育休開始時には安くなりません。

住民税が軽くなった、と感じられるのは育休明けです。

育休時の収入が少ない、もしくはゼロのため、それをもとに計算する住民税が安くなります。

本来は収入が少なく出費の多い育休中に安くなる方がよいですが、

これはルールなので仕方がありません。

育休中の住民税納付が大変という声もあるようですが、

それを乗り越えれば楽になる、ということで頑張りどころです。

年収400万円の場合は

所得税が月々7,000円程度

住民税が月々15,000円程度なので

月に22,000円程度の実質負担減(住民税は翌年ですが)があります。

1年間だと264,000円です。

年収400万円の場合の詳細計算

ここまでに書いてきた年収が400万円の人についてまとめます。

(話を単純化するために月収入*12を年収とします)

仮に12ヶ月育休を取った場合元の額面400万円にどこまで近づくでしょうか。

- 育児給付金:年額で234万円です

- 社会保険料免除:年額で45.6万円です

- 税金軽減負担:年額で26.4万円です

ということで厳密ではない部分もありますが、

給付金と社会保険、税金軽減効果を合わせると306万円分あります。

もともとの年収が400万円ですので実質的な負担は、月あたり8万円弱です。

もちろん軽くはありませんが、これで1年間育児に専念できます。

かなり手厚いサポートがありますね。

実際の収入毎の支給額シミュレーション

実際に給付金を計算しました。

話をシンプルにするために、ボーナスは抜きで、月の収入*12を年収としています。

※今回記載している内容はあくまで個人的な調査に基づくことにご留意ください

まとめ

私は思ったよりもお金のサポートがある、という印象を受けました。

もちろん働き続けているときよりは大変です。

それでもしっかりと育児の支援をしてくれるのはありがたいと思いました。

なお、育休を検討している男性向けに、情報をまとめました。

ぜひご覧ください。

追記:実際に振り込まれました

今回の育休は2018年2月1日からでした。

すると3月15日に早速振込が。

思いの外早い対応で感謝です。

なんの前触れもなく急に振り込まれるのですね。

振込元は「ショクギョウアンテイキョク」=厚生労働省の職業安定局ですね。

ありがたやありがたや。

![]()