Twitterでフォローしている方々の投稿を見ていた所

・育児休業給付金があれば経済的な問題はかなり無くなる

・給付金があっても金銭的なことを考えると休めない

という声の両方を目にしました。

母親は出産・授乳の関係で休みを取るケースが大半な一方、

男性(父親)側の育休取得にあたっては金銭面も重要な検討要素です。

生活とお金の問題は個々人でケースバイケースなので当然ですが、

実際にどこまで給付金でお金の悩みが解決できるのか、考えてみました。

自分のケースについてはかなりまじめに計算したものの、

他の人のケースについて考えることは少なかったので新鮮でした。

なお、育児休業給付金の基本的な仕組みやもらえる金額などは以前書きました。

仕組みなどについてはこちらをご参照いただければと思います。

前提:ストック(貯蓄額)は気にせずフロー(毎月の収支)だけで考えます

貯蓄があればそれで乗り切れるし、貯蓄がないと厳しい、というのは当たり前すぎますし、

ストックの話を持ち出すとややこしくなります。

今回はあくまで毎月の収支の中でどれくらい賄えるか、を検討します。

総論:育児休業給付金でかなりの生活費を賄えるケース・賄えないケース

つまるところ賃金水準による、という話ですが、

以下のケースでは生活費を賄える度合いが高いです。

・額面月額給与平均が447,300円以下である(年収で530万程度目安)

・共働きである

・固定生活費水準が低め(都会よりは地方)

逆に

「都内に住んでいて、片働きで、高い年収を稼いでいる人」

は育休を取ることによる収入の減少が激しいので、

家計が赤字になりやすいです。

賄えるかどうかの肝は給付金上限

育児休業給付金は最初の6ヶ月は月額の額面の2/3が、

後半は1/2がもらえるようになっています。

また、社会保険料などは免除です、かなり手厚い制度といえます。

ただし、これには上限金額が設定されています。

額面月額給与が447,300円(これは微変動します)を超えても、

全てこの金額を元に計算されます。

たとえ額面で月額100万円をもらっていたとしても、

給付金として貰える金額は

100万円ではなく、この約45万円を基準にした金額です。

年収が高いとここにひっかかるケースが多くなるため、その分通常よりも収入が減ることになります。

したがって、これ以下の収入の人は2/3が担保されますが、

それ以上の収入の人は担保される率が減っていくので不足分が大きくなります。

同じ世帯年収の場合は実際には片働きと共働きでかなり差が

これは個々人で計算されるので、同じ世帯年収の場合は片働きと共働きで全然収入が違ってきます。

例えば同じ世帯年収でも

A:夫400万円+妻400万円 = 800万円

B:夫(もしくは妻)800万円 + 0 =800万円

のケースの場合は給付金の額に大きな差が出ます。

具体的に計算してみましょう。

http://heikinnenshu.jp/tokushu/tedori.html

こちらの平均年収の目安のサイトのデータを使ってみます。

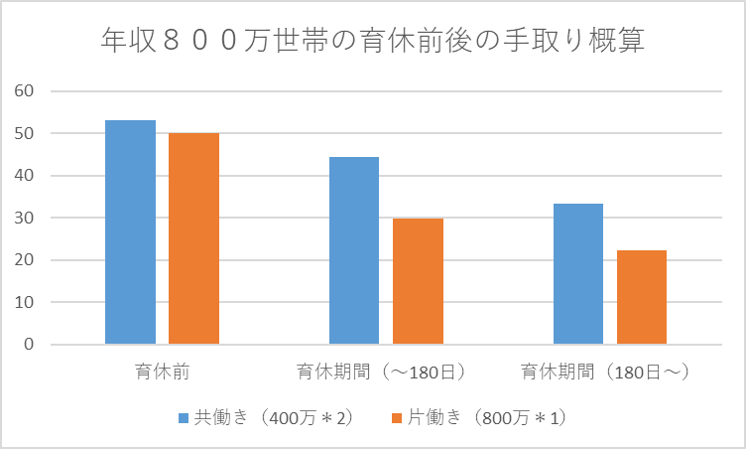

年収800万世帯のシミュレーション

年収400万円*2の場合

年収400万の場合、手取りは約320万円です。

月平均だと約26.6万円

ボーナスを抜いて考えると月額は33.3万円。

したがって最初の6ヶ月は22.2万円が支給されます。

減少額は4.4万円、減少率は約15%です。

年収800万円の場合

一方で年収800万円の場合、

手取りは約600万円

月平均だと50万円です。

一方でこの場合給付金は上限を超えます。

最初の6ヶ月の支給金額は29.8万円です。

この場合減少額は約20万円、減少率は40%です。

合わせて比較すると

もともとは

共働き:月手取り53.2万円

片働き:月手取り50万円

だったにもかかわらず、

育児休業給付金の給付額は

共働き:44.4万円

片働き:29.8万円

と大きな差がつきます。

手取りが大きければある程度の生活固定費を抱えている場合が多いので、

この差はかなり大きいです。

共働きの場合は「貯金が増えない」位で済んでも、

片働きの場合は「貯金を切り崩す」、ということになりがちです。

固定費が高い(例えば都内)ほどきつい

収入が減っても当然支出がもともと少なかったり、

支出を減らすことができれば、給付金だけで生活をすることが可能です。

ただし、例えば23区内(でも都会の方)に住んでいる場合はかなり大変だと思います。

子供のいる3人家族や4人家族だと間取りは2LDK以上はほしいところです。

ただ、例えば今住んでいる品川区だとこの間取りは15万円以上が珍しくありません。

家賃で15万円の出費があると、水道光熱費や携帯電話、インターネットなどの通信費で

月々20万近くかかってしまいます。

給付金が30万円弱の場合これで黒字を維持するのはかなり困難ですし、

もし7ヶ月以上の休暇を取る場合

給付金は23万円弱、片働きの場合はほぼ赤字確定です。

このあたりが人によって給費金に対する反応が異なる一つの要因に思います。

仮に生活費が月40万円だったとすると

共働き世帯は月4万のプラス収支、片働き世帯は月10万のマイナス収支となります。

都内の30代の平均給与は?=>上限やや上

http://heikinnenshu.jp/todofuken/tokyo.html

こちらのサイトによると、東京都で30代男性の平均年収は554万円。月額の基準額を超えてくる水準です。ちょうどギリギリ位、ですね。ということで人によっては給付ラインが2/3よりも低くなり、結果的に赤字額が大きい、だから育休はお金を考えると経済的にきつい、という話もあるように思います。

とはいえ、お金がもらえるのは素晴らしい制度だと思います

私も育休を取るにあたってお金の計算をし、

こんなにもらえるのかと驚きました。

すごくありがたい制度だと思います。

黒字にしても赤字にしてもあるのとないのとでは大きな違いです。

また、1ヶ月や2ヶ月の短期の育休であれば、

この制度のお陰でそれほど経済的な影響は大きくないはずです。

今後もいろいろな制度によって育休が取りやすい状況が広がっていくと良いなあと思います。

育休を検討している男性向けには他にも情報を書いています。

わかりやすいように、情報をまとめました。

ぜひご覧ください。